低危机高潜力:Prosus 怎样运用腾讯股权释放投入价值

本文来自Seeking Alpha,笔者:Yi Hu,独立财经笔者,前富达国际与彭博资深解析师,专注探讨优质公司与价值投入。

摘要

Prosus 经过腾讯为投入者给予了进入我国互联网增加的低危机途径,其股价目前较资产净值(NAV)折价近 40%。

公司正在开展的股票回购计划以出售腾讯股票所得资金为起源,预计将持久提升 Prosus 投入者的每股净值。

我以资产净值折价收窄及腾讯潜在攀升空间为依据,给予 Prosus 买入评级。

首要危机包含战略调节另有将来投入失误的或许性。

公司概况

总部位于阿姆斯特丹的投入公司 Prosus N.V.(OTCPK: PROSY)是我国腾讯控股有限公司(OTCPK: TCEHY)的最大股东之一,目前股价相较资产净值现存较大折价。公司有清晰计划来缩小这一折价。

持久、透明的股票回购计划预计将持久提升 Prosus 每股价值。Prosus 在泛欧买卖所上市的股票及美国存托凭证(ADR)为全球投入者给予了以较低危机、较低估值参与我国互联网增加的方法,无需径直持有我国股票。

我的估值方法首要鉴于合理折价的 NAV 另有腾讯股票的潜在攀升空间。鉴于 20% 的 NAV 折价和腾讯潜在15%的攀升,我给予 Prosus“买入”评级,并设定目的价每份 ADR 12.76 美元(或每股欧元行当 56.13 欧元)。

公司介绍

Prosus 是总部位于开普敦的 Naspers 集团旗下子公司,成立于 2019 年,旨在为母公司释放价值。经过剥离 Prosus,Naspers 将其全球互联网投入组合与南非本土业务分离。

Prosus 持有 腾讯 24% 股权,约占公司总 NAV 的近 80%,依据最新资产更新数字。其投入组合还包含美团、Swiggy、Delivery Hero、DoorDash、iFood 和 Just Eat 等全球知名外卖系统。此外,公司还投入于支付、教育及网站流量解析等科技公司。

折价状况

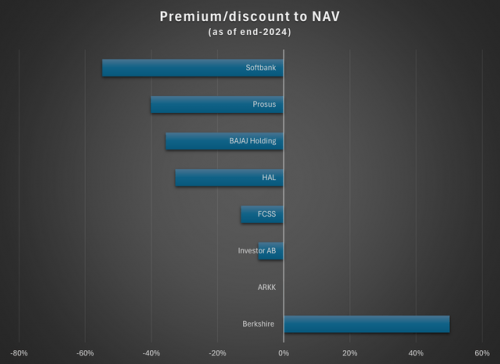

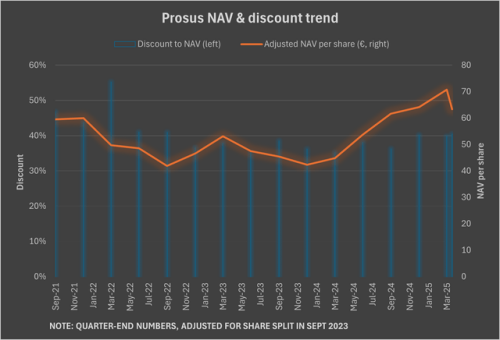

Prosus 股价长期接近 40% NAV 折价,4 月 22 日折价比例为 39%。折价幅度在投入控股公司中偏高,通常对应股东回报较弱的公司,如下图所示。封闭式基金因利润分配规则严格,其股价通常更接近 NAV。伯克希尔哈撒韦因“巴菲特光环”而保持溢价。

然而,Prosus 不应享受如此折价。自 2022 年中开启回购计划以来,公司曾经过出售腾讯股票回购 超出 260 亿美元股票,回购使公司总股数减少约 20%,每股 NAV 提升约 10%(不含投入收益作用)。过去五个月,因为腾讯股价攀升,回购速率加快,累计支出约 46 亿美元。

“登月”奖金

2024 年 7 月,Naspers 与 Prosus 任命 Fabricio Bloisi 为两家公司 CEO,并为其设立 1 亿美元“登月”目的奖金。奖金条件之一是到 2028 年中,Prosus 与 Naspers 的合并市值需翻倍。

当做 iFood 前 CEO,Bloisi 在促进公司从初创公司成长为拉美最大外卖系统流程中发挥了关键作用。

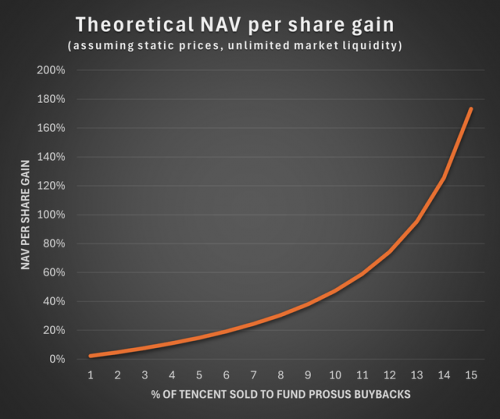

依据 Prosus 官网声明,回购计划将“在监管许可范围内,以最大速率持久开展”。与此同时,Bloisi 在 10 月采访中表示,为优化投入组合结构,腾讯在 Prosus 投入组合中的权重应降至 约 50%。

达成此目的或许需求出售超出一半的剩余腾讯股份。理论上,假如腾讯及 Prosus 股价保持不变,出售 12% 的腾讯股权可为回购给予资金,使每股 NAV 提升逾 70%。

但实际上,激进回购将推高 Prosus 股价,限制可回购股票数量,使 NAV 提升曲线趋于平缓。此外,回购会消耗现金,或许限制总 NAV 增加,与此同时作用鉴于市值的 Bloisi “登月”奖金。所以,我预计回购计划将保持当前节奏,每年出售 1.5%-2% 的腾讯股份。

局部折价起源于投入者对我国资产的谨慎态度,伴随腾讯在组合中的权重下跌,这种折价有望缓解。整体来看,该价值增值计划清晰可行,只要治理层避免过度投入危机。截至目前,Bloisi 团队在资本配置上体现谨慎,注重盈利实力与内部收益率(IRR)。伴随回购推进,我预计 Prosus NAV 折价将收窄至约 20%。

值得注意的是,Prosus 相较 Naspers 享有税收长处——依据荷兰法规,出售腾讯股份 免征资本利得税。

腾讯潜力

Prosus 估值的另一关键在于腾讯股价。腾讯是我国最大、最具多元化的互联网公司,其护城河在我国公司中可谓最宽。公司依托月活 14 亿的微信生态设立了行当统治位置。长期来看,腾讯在盈利实力、革新、资本效率及股东回报领域均体现卓越。

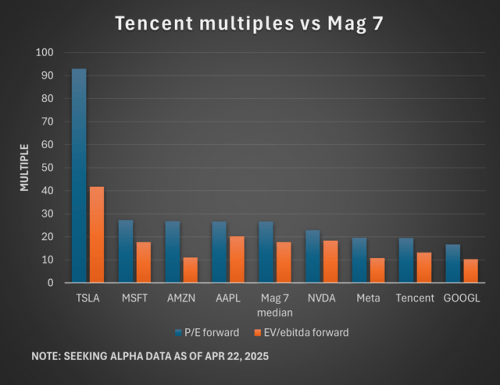

参考美股“七巨头”(Magnificent 7)的中位市盈率,并思索 15% 保证边际,腾讯合理估值为 22.7 倍 P/E 或 15.1 倍 EV/EBITDA,较 4 月 22 日收盘价有约 15% 攀升空间。结合 NAV 折价,Prosus ADR 目的价为 12.76 美元。

首要危机

Prosus 当前的价值增值策略或许调节,包含回购计划放缓或取消。

公司将来重大投入或许带来损失。

腾讯业绩若呈现意外下滑,将作用 Prosus 收益。

结论

当做腾讯最大股东,Prosus 为全球投入者给予低危机、折价参与我国互联网增加的途径,无需径直持有我国股票。

持久回购(资金起源为出售腾讯股份)将稳步提升每股价值。将来股价攀升潜力或许受益于 NAV 折价收窄及腾讯潜在攀升空间。

首要危机包含战略调节和将来投入失误。

(本文涉及的证券未在美国首要买卖所上市,投入者需注意相干危机。)